Invigning, K.E. Ingelssons butik (ICA), 1969.

ICA Kulturen

ICAs tillkomst

– en omöjlig idé?

ICAs tillkomst och uppbyggnad har beskrivits som förverkligandet av en omöjlig idé. Detta kan tolkas båda organisatoriskt och finansiellt. Organisatoriskt bestod svårigheten i att få individualistiskt inriktade köpmän att samarbeta. Finansiellt bestod svårigheten i att skapa kapitaltillväxt för att utveckla rörelsen.

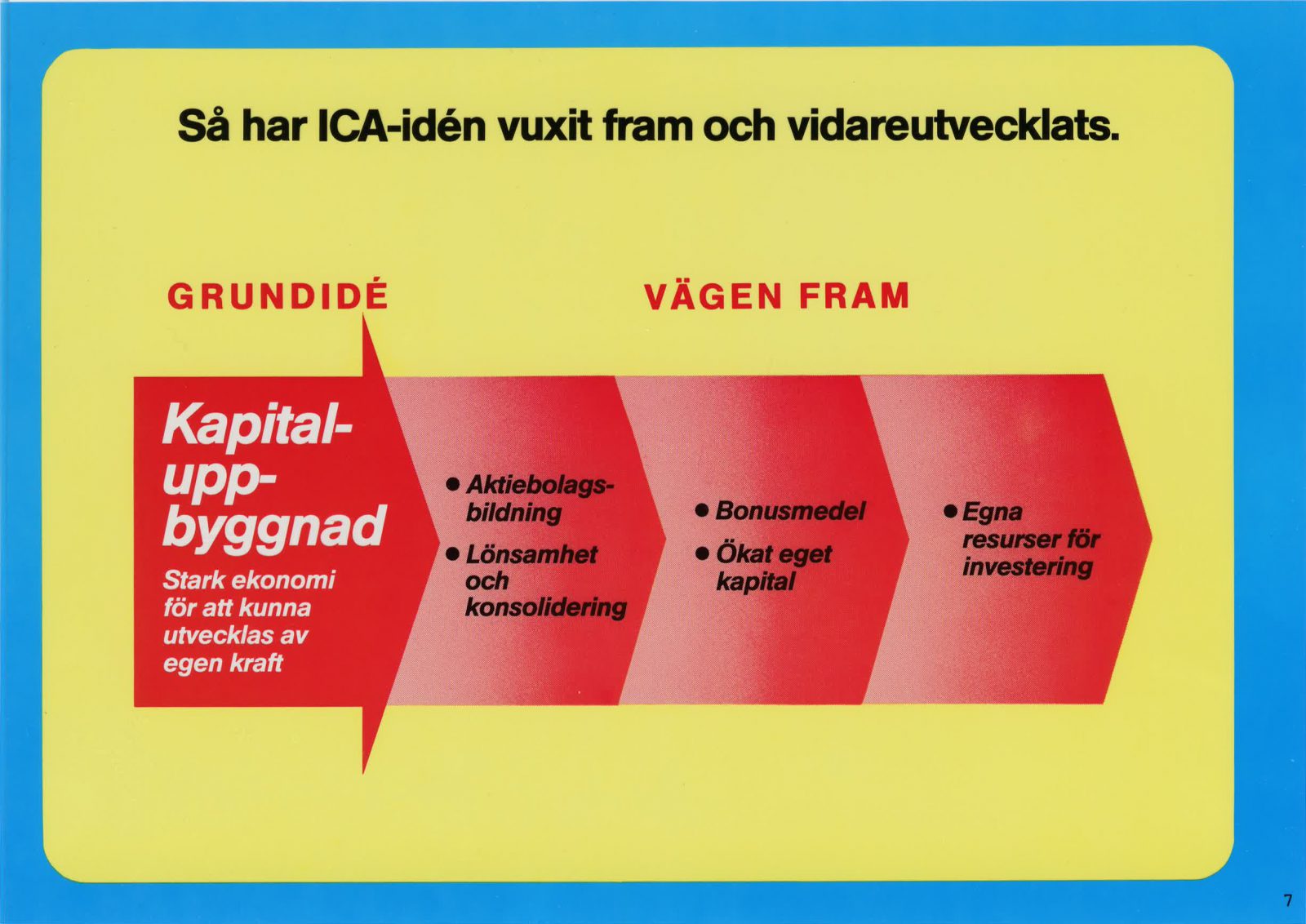

Illustration, ICA-idéns framväxt, och utveckling, t ex kapitaluppbyggnad.

Deponent: ICA AB

Arkivbildare: ICA, Centralt

Motiv-ID: DA1900-9538-ICA006005

Fotograf: Okänd

Tidpunkt år från: 1990-01-01

Tidpunkt år till: 1999-12-31

Sökord: Informationsmaterial

Bildtext: Illustration, ICA-idéns framväxt, och utveckling, t ex kapitaluppbyggnad.

Beskrivning: Illustration som visar hur ICA-idén vuxit fram och utvecklats.

Invigning, K.E. Ingelssons butik (ICA), 1969.

Deponent: ICA AB

Arkivbildare: ICA Eol AB

Motiv-ID: DA1900-8046-ICA000316

Fotograf: Okänd

Tidpunkt år från: 1969-02-12

Tidpunkt år till: 1969-02-12

Verksamhet: K.E. Ingelssons butik (ICA)

Ort: Åryd

Sökord: Händelser

Bildtext: Invigning, K.E. Ingelssons butik (ICA), 1969.

Beskrivning: Invigning av butiken. Interiör med handlaren själv bakom disken. Kampanjen för nya ICA-kassen pågår.

Gävle, 1950-tal, Hakonbolagets lager, lastning.

Deponent: ICA AB

Arkivbildare: ICA Hakon AB

Motiv-ID: DA1900-9033-ICA002423

Fotograf: Okänd

Tidpunkt år från: 1950-01-01

Tidpunkt år till: 1959-01-01

Verksamhet: Hakonbolagets kontor och lager

Ort: Gävle

Sökord: Byggnader

Bildtext: Gävle, 1950-tal, Hakonbolagets lager, lastning.

Beskrivning: Interiör av ett av Hakonbolagets allra första lagerlokaler. Lagerarbetare lastar lådor.

TVÅ FÖRKLARINGAR TILL ICAS FRAMGÅNG

ICA har varit mycket framgångsrikt under 1900-talet och blivit en av Sveriges största företagsgrupper. Två olika förklaringar till ICAs framgång har framförts, som har att göra med ICAföretagens ägandeform. Den första förklaringen är att ICA-köpmannen själv ägde sin butik, och därmed hade en stark privatekonomisk koppling till butikens framgång, vilket gjorde honom mer motiverad och resulterade i en större och kvalitativt bättre arbetsinsats.

Den andra förklaringen till framgången som nämnts är att man hade byggt upp stora resurser i de gemensamt ägda ICA-företagen, som bl.a. kom till uttryck i en kraftfull, samlad marknadsföring av ICA-butikerna som en enhet. Det intressanta är att det finns något av en motsägelse mellan dessa två förklaringar; å ena sidan var det viktigt att överskottet i verksamheten kom de enskilda ICA-köpmännen tillgodo via deras butiker, å andra sidan var det viktigt att detta överskott användes för att bygga upp resurser i de gemensamt ägda ICA-företagen.

ENSKILT OCH GEMENSAMT ÄGANDE

ICA har framgångsrikt lyckats hantera denna intressekonflikt. I detaljhandelsledet fanns fördelen av enskilt ägande. De kapitalbehov i detaljhandelsledet som de enskilda köpmännen sannolikt aldrig skulle ha klarat av på egen hand, hanterades med hjälp av de gemensamt ägda företagen. Kapitaltillväxten i dessa säkrades i sin tur genom ett rabattsystem, där rabatten till ICA-butikerna för att premiera deras köptrohet inte utbetalades kontant, utan fonderades i de gemensamt ägda företagen några år. Systemet där ett överskott i de gemensamt ägda företagen fördelades till ICA-köpmännen genom lägre inköpspriser innebar vidare vissa skattefördelar. Andra viktiga faktorer var att framgången nåtts under ett som helhet mycket expansivt skede med en ökande totalmarknad, där det fanns ett starkt samband mellan de enskilda ICA-köpmännens arbetsinsats och den totala konkurrenskraften.

DEL- OCH HELHETSPERSPEKTIV

Vid beslutsfattande inom företag av ICAs typ kan både ett delperspektiv och ett helhetsperspektiv anläggas. Ett delperspektiv innebär att det i första hand är konsekvenserna för enskilda delar som beaktas. Ett helhetsperspektiv innebär att det i första hand är konsekvenserna för helheten som beaktas. Ett helhetsperspektiv leder ofta till rörelsemässiga eller finansiella beroendeförhållanden mellan delarna. Sådana beroenden kan i sin tur motivera ett helhetsperspektiv vid framtida beslutsfattande. Ju mer delarnas villkor, till följd av olika typer av beroenden, avviker från villkoren för ett fristående företag, desto mer kan man säga att helhetens intressen betonas

ICA-rörelsen uppvisade under kritiska perioder av utvecklingen en god förmåga att hantera samspelet mellan del- och helhetsperspektiven från både rörelsemässiga och finansiella utgångspunkter. Rörelsemässigt kombinerades en frivillighet i samarbetet mellan parti- och detaljhandel, som framhöll delperspektivet, med en utbyggnad av distributionsapparaten som framhöll helhetsperspektivet. Finansiellt kombinerades en sinnrik form av enskilt ägande av butikerna, som framhöll delperspektivet, med en automatik i riskkapitaltillväxten i regionbolagen, som framhöll helhetsperspektivet.

{kind=link}

{kind=link}

{kind=link}